ецЪЕЪевцDeFiДњБвЩюЖШНтЮіЃКГЕзЪБЛњЕНСЫТ№ЃП

РДдДЃКjb51 2025-12-09 05:24:51ЮвУЧОлНЙгквдЁАецЪЕЪевцЁБжјГЦЕФDeFiУїаЧЯюФПЁЊЁЊEthena (ENA)ЁЂPendle (PENDLE) КЭ Hyperliquid (HYPE)ЃЌВЂЬНЬжвЛИіКЫаФЮЪЬтЃКдкДњБвМлИёЯТЕјЕФБГОАЯТЃЌЫќУЧЕФЛљБОУцЪЧЗёвРШЛЮШЙЬЃЌЛЙЪЧЦфЪевцБОЩэе§УцСйбЙСІЃП

Д№АИВЂЗЧЕЅвЛЃК

ащФтБвНЛвзЭЦМіЪЙгУБвАВНЛвзЫљНјааНЛвз

ЦЛЙћгУЛЇКЭЕчФдЖЫгУЛЇвВПЩвджБНгНјШыБвАВЙйЭјЯТдиЃКЕуЛїЗУЮЪБвАВЙйЭјЯТдизЂВс

АВзПгУЛЇПЩвджБНгЯТдиБвАВАВзААќЃКЕуЛїЯТдиБвАВАВзААќ

ENAВњЩњСЫОоЖюЗбгУЃЌЕЋМИКѕЫљгаЗбгУЖМгУгкбЛЗВЙЬљвдЮЌГжзмЫјВжМлжЕЃЈTVLЃЉЃЌавщЕФЪЕМЪЁАгЏгрЁБЮЂКѕЦфЮЂЁЃ

PENDLEЕФЛљБОУцгыМлИёЭЌВНЖёЛЏЁЃЫцзХTVLБЉЕјжСдМ36вкУРдЊЃЌЕБЧАЕФХзЪлВЂЗЧМлИёгыМлжЕЕФБГРыЃЌЖјЪЧЪаГЁЖдвЕЮёЮЎЫѕЕФРэадЗДгІЁЃ

HYPEЪЧвЛЬЈЧПДѓЕФгЁГЎЛњЃЌФъЛЏЪеШыГЌЙ§120вкУРдЊЃЌЧвМИКѕШЋВПгУгкДњБвЛиЙКЁЃЕЋЦфМлИёвбЗДгГСЫЪаГЁСьЯШепЕФдЄЦкЃЌФПЧАе§ЭЈЙ§НЕЕЭЗбгУРДЮЌГждіГЄЁЃ

ДгДѓОжРДПДЃКЪаГЁШЗЪЕЬсЙЉСЫИќКУЕФШыГЁЛњЛсЃЌЕЋЖдЁАецЪЕЪевцЁБЕФа№ЪТашвЊзаЯИечБ№ЁЃENAДІгкЙ§ЖШВЙЬљзДЬЌЃЌHYPEе§дкЯїМѕГщГЩТЪЃЌЖјPENDLEе§ОРњбЯжиЕФгУЛЇСїЪЇЁЃЯждкаћВМЪЧЁАЗъЕЭТђШыШЮКЮецЪЕЪевцДњБвЁБЕФЪБЛњЛЙЮЊЪБЩадчЁЃ

ЁАецЪЕЪевцЁБЦРЙРПђМмЃКШчКЮКтСПЃП

дкЩИбЁЁАецЪЕЪевцДњБвЁБЪБЃЌКмШнвзЯнШыЙ§ЖШМђЛЏЃЌНібАевЃКЁАЗбгУЩЯеЧ + БвМлЯТЕј = МлжЕТђШыЕуЁЃЁБ

СДЩЯЪ§ОнФмШУЮвУЧПДЕУИќЩюЁЃЖдгкУПИіавщЃЌЮвУЧЬсГіЫФИіЙиМќЮЪЬтЃК

ЗбгУ (Fees)ЃКгУЛЇЪЧЗёШддкИЖЗбЃЌЛЙЪЧЛюЖЏСПвбМћЖЅЛиТфЃП

авщЪеШы (Revenue)ЃКетаЉЗбгУжагаЖрЩйБШР§еце§ЙщЪєгкавщЃП

гЏгргыМЄРј (Earnings vs. Incentives)ЃКПлГ§ДњБвМЄРјКЭВЙЬљКѓЛЙЪЃЖрЩйЃП

ЙРжЕ (Valuation)ЃКАДЕБЧАМлИёжЇИЖЕФЪЧЖрЩйБЖЕФЪеШы/гЏгрЃП

DefiLlamaЗНБуЕиЮЊУПИіавщСаГіСЫЗбгУЁЂавщЪеШыЁЂГжБвепЪеШыМАМЄРјДыЪЉЁЃ

ЛљгкДЫЃЌЮвУЧНЋЦРЙРEthena (ENA)ЁЂPendle (PENDLE) КЭ Hyperliquid (HYPE)ЁЃЮвУЧЕФФПЕФВЛЪЧевГіЁАзюНЁПЕЁБЕФвЛИіЃЌЖјЪЧеЙЪОФФаЉЕиЗНДцдкецЪЕЕФМлИё-ЛљБОУцБГРыЃЌвдМАФФаЉЕиЗНЕФЁАЪеШыЁБЪЧБЛНЕЗбЛђМЄРјЫљЗлЪЮЕФЁЃ

Ethena (ENA)ЃКИпЖюЗбгУЃЌЮЂБЁгЏРћЃЌбЯживРРЕВЙЬљ

EthenaНЛвзМлИёдМ0.28-0.29УРдЊЃЌЪажЕ21вкУРдЊЁЃЦф73вкУРдЊЕФTVLВњЩњСЫИпДядМ3.65вкУРдЊЕФФъЛЏЗбгУЁЃШЛЖјЃЌгЩгкОјДѓЖрЪ§ЗбгУБЛбЛЗгУгкМЄРјвдЮЌГжИпЪевцТЪЃЌИУавщЕФЪЕМЪФъЛЏЪеШыНідМ60ЭђУРдЊЃЌСєИјГжгаепЕФОЛгЏгрМИКѕЮЊСуЁЃДЫЪБТђШыЯТЕјВЂЗЧЛљгкЕБЧАЫ№вцЕФМлжЕЭЖзЪЃЌЖјЪЧвЛжжНсЙЙадбКзЂЃЌЖФЕФЪЧEthenaзюжеФмдкВЛЕМжТгУЛЇШКБРРЃЕФЧщПіЯТЪЕЯжВЙЬље§ГЃЛЏЁЃ

ЗбгУКЭЪеШыИХПі EthenaдквдЬЋЗЛЩЯЕФКЯВЂUSDeКЯдМФПЧАГжгадМ73вкУРдЊЕФTVLЁЃдкDefiLlamaЕФЗбгУвЧБэАхЩЯЃЌEthenaПДЦ№РДЯёвЛЬЈЧПДѓЕФЛњЦїЃК

ФъЛЏЗбгУЃКдМ3.65вкУРдЊ

РлМЦЗбгУЃКдМ6.16вкУРдЊ

ЕЋЙиМќЕФвЛааЪЧЁАавщЪеШыЁБЃК

ФъЛЏЪеШыЃКНідМ60ЭђУРдЊ

30ЬьЪеШыЃКдМ4.9ЭђУРдЊ

жСгкМЄРјДыЪЉЃПетОЭЪЧВюОрЕФРДдДЃКДѓВПЗжЗбгУСїЪЕМЪЩЯБЛбЛЗгУгкгУЛЇЪевцКЭМЄРјЃЌЯрЖдгкИпАКЕФЗбгУБъЬтЃЌСєИјENAГжгаепЕФОЛЪевцМЋЩйЁЃ

Pendle (PENDLE)ЃКЛљБОУцЧ§ЖЏЕФКЯРэХзЪл

PENDLEНЛвзМлИёдМ2.7УРдЊЃЌНЯЦфРњЪЗзюИпЕу7.50УРдЊЯТЕјдМ64%ЁЃЦфСїЭЈЪажЕдМ4.5-4.6вкУРдЊЃЌШЋЯЁЪЭЙРжЕдМ7.7вкУРдЊЁЃ

ЗбгУКЭЪеШыИХПі PendleЕФКЫаФвЕЮёЪЧДњБвЛЏЪевцВЂдЪаэгУЛЇНЛвзPT/YTЖдЁЃИљОнDefiLlamaзюаТЪ§ОнЃК

ФъЛЏЗбгУЃКдМ4570ЭђУРдЊ

ФъЛЏавщЪеШыЃКдМ4490ЭђУРдЊ

ФъЛЏГжБвепЪеШы (vePENDLE)ЃКдМ3590ЭђУРдЊ

ФъЛЏМЄРјЃКдМ1080ЭђУРдЊ

ЫфШЛГщГЩТЪШдШЛЧПОЂЃЈЗбгУМИКѕШЋВПзЊЛЏЮЊЪеШыЃЉЃЌЕЋОјЖдЪ§жЕе§дкЮЎЫѕЁЃ

TVLЕФБРЫњ ЖдгкPendleРДЫЕЃЌзюЙиМќЕФЪ§ОнЕуЪЧзЪВњЙцФЃЕФПьЫйЪеЫѕЁЃЫфШЛДЫЧАзмTVLКмИпЃЌЕЋНќЦкЪ§ОнЯдЪОвбДѓЗљЯТНЕжСдМ36вкУРдЊЁЃ

етЪЧВњЩњавщЪевцРрЗбгУЕФзЪБОЛљДЁЕФДѓЙцФЃЫѕМѕЁЃетВЂЗЧЁАМлИёЯТЕјЖјвЕЮёдіГЄЁБЕФБГРыЃЌЖјЪЧвЛжжЁАЧїЭЌЁБЃКМлИёБЉЕјЪЧвђЮЊTVLдкБЉЕјЁЃетЪЧЭъШЋе§ГЃЕФЪаГЁааЮЊЁЃ

ЗчЯеЕуЃКЪевцТЪжмЦкадЕФЖвЯж PendleвРРЕгкСДЩЯЪевцТЪЕФЛѕБвЛЏЁЃЮвУЧЯждке§ПДЕНетжжФЃЪНЕФЯТаажмЦкЁЃЫцзХLSD/LRTЪевцТЪбЙЫѕвдМАЮШЖЈБвЬзРћЪевцБфЦНЃЌЫјЖЈЪевцВЂНјааНЛвзЕФашЧѓе§дкбИЫйЮЎЫѕЁЃ

TVLЕФОоДѓНЕЗљБэУїзЪБОе§дкЬгРыЪевцНЛвзЁЃМјгкЪеШыЪЧTVLЕФКЏЪ§ЃЌДњБвМлИёЯТЕј64%ЪЧРэадЕФЁЃЫцзХвЕЮёжИБъДгИпЕуЕјШЅНќШ§ЗжжЎЖўЃЌдкЕБЧАЛЗОГЯТВЛНЈвщзіЖрPendleЁЃЪаГЁвбОе§ШЗЕиЪЖБ№ГіЦфдіГЄНзЖЮднЪБНсЪјСЫЁЃ

Hyperliquid (HYPE)ЃКФъЪеШыГЌАйвкЕФв§ЧцЃЌе§жїЖЏЯїМѕЗбТЪ

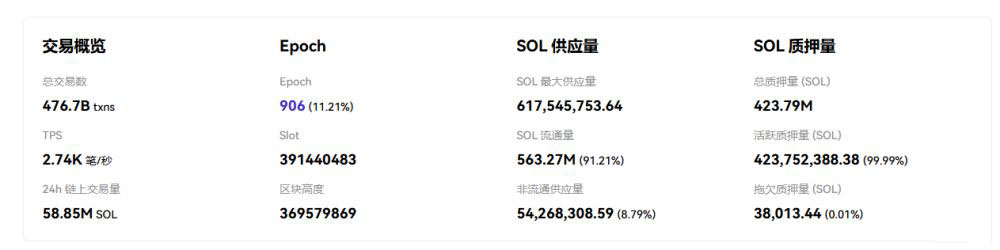

HyperliquidНЛвзМлИёдМ35-36УРдЊЃЌЪажЕдМ900-1000вкУРдЊЁЃЦфХгДѓЕФв§ЧцУПФъВњЩњдМ121вкУРдЊЕФФъЛЏЪеШыЃЌЧвСуМЄРјХХЗХЁЃШЛЖјЃЌЭЖзЪТпМе§ДгЁАДПЯжН№СїЁБзЊЯђЁАМЄНјдіГЄЁБЃЌвђЮЊЭХЖгдкаТЪаГЁЩЯНЋГдЕЅепЗбгУЯїМѕИпДя90%ЃЌвдЧРеМГЄЮВЪаГЁЕФжїЕМЕиЮЛЁЃвђДЫЃЌHYPEЕФЖЈМлвбЪЧгЎМвЙРжЕЃЈдМЮЊ8-10БЖЪаЯњТЪЃЉЃЌЮДРДЕФЛиБЈНЋШЁОігкетаЉЗбгУЯїМѕФмЗёГЩЙІЭЦЖЏНЛвзСПЕФДѓЙцФЃРЉеХЁЃ

HyperliquidЯжвбГЩЮЊСДЩЯжИБъжазюДѓЕФгРајКЯдМНЛвзГЁЫљЃК

ФъЛЏЗбгУЃКдМ134вкУРдЊ

ФъЛЏЪеШыЃКдМ121вкУРдЊ

ФъЛЏГжгаепЪеШыЃКдМ120вкУРдЊ

ФъЛЏМЄРјЃК0УРдЊ

ЮвУЧЕФЙлВьЃК

ЪеШыЪЧецЪЕЕФЁЃ

УЛгаУїЯдЕФМЄРјХХЗХЧжЪДЫ№вцБэЃЌгУЛЇЕФжївЊНЙЕуЪЧЪЙгУВњЦЗЃЌЖјЗЧЕЅДПЮЊСЫЛёШЁПеЭЖЁЃ

МИКѕЫљгаЪеШыЖМБЛжИЖЈгУгкЭЈЙ§дЎжњЛљН№НјааHYPEЛиЙККЭЯњЛйЁЃ

ИљОнDefiLlamaЕБЧАЪ§ОнЃЌЖдБШЦфдМ900-1000вкУРдЊЕФЪажЕЃЌетДѓжТЪЧ8-10БЖЕФЪаЯњТЪЁЊЁЊЖдгквЛИіПьЫйдіГЄЕФНЛвзЫљРДЫЕВЛЫуРыЦзЃЌЕЋвВОјЗЧДІгкБЛЕЭЙРЕФЁАбќеЖЁБзДЬЌЁЃ

аТЕФдіГЄВпТд

ЕБЧАжмЦкЕФЙиМќЯИЮЂВюБ№дкгкЃКHyperliquidВЛдйНіНіЪЧЁАШУЪеШыьЩ§ШЛКѓЛиЙКЁБЁЃЫќЯждке§Л§МЋВЩШЁааЖЏЃК

ЭЈЙ§HIP-3ПЊЗХЮоашаэПЩЕФЪаГЁЃЌЪаГЁВПЪ№епПЩЗжЯэЗбгУЪеШыЁЃ

ЖдгкаТЕФHIP-3ЪаГЁЃЌНЋГдЕЅепЗбгУЯїМѕИпДядМ90%ЃЌвддкГЄЮВгРајКЯдМЃЈЙЩЦБЁЂаЁжкзЪВњЕШЃЉжав§ЕМНЛвзСПЁЃHIP-3ЕФЙЋПЊЬћзгКЭНЛвзЮФЕЕИХЪіСЫетжжЁАдіГЄФЃЪНЁБЕФЗбТЪАВХХЁЃ

змНсЃКФФаЉБЛДэЮѓЖЈМлСЫЃП

дкЗжЮіЪТЪЕКѓЃЌЮвУЧЕУГівдЯТГѕВННсТлЃК

1. НігаЁАецЪЕЪевцЁББъЧЉЪЧВЛЙЛЕФ ENAжЄУїСЫЗбгУВЛЕШгкгЏгрЁЃИУавщЯдЪОГіЪ§вкУРдЊЕФФъЛЏЗбгУЃЌЕЋдкжЇИЖTVLГЩБОКЭгУЛЇЪевцКѓЃЌСєИјДњБвГжгаепЕФМИКѕЫљЪЃЮоМИЁЃHYPEБэУїЪеШыЪЧФкЩњЕФЃКЕБЭХЖгЭЈЙ§НЕЗбРДељЖсЪаГЁЗнЖюЪБЃЌЪеШыМАЦфБЖЪ§ЛсЫцОіВпЖјБфЛЏЃЌЖјВЛНіНіЫцгУЛЇашЧѓЖјБфЁЃШЮКЮНіЭЃСєдкЁАЗбгУЩЯеЧЁБВуУцЕФЁАГЕзЁБЩИбЁЃЌЖМЛсЯЕЭГадЕиЮѓХаетаЉЯюФПЁЃ

2. PENDLEЪЧЁАМлжЕЯнкхЁБЃЌЖјЗЧМлжЕТђШыЛњЛс Ъ§ОнЯдЪОЦфЛљБОУцУїЯдБРРЃЁЃ

TVLвбБРЫњжСдМ36вкУРдЊЁЃ

ЪеШыЫцзХзЪВњЛљДЁвЛЭЌЮЎЫѕЁЃ

ДњБвМлИёЯджјЯТЕјЃЌЕЋКЫаФвЕЮёЪЙгУСПвВдкДѓЗљЯТНЕЁЃетВЛЪЧДэЮѓЖЈМлЃЛетЪЧжиаТЖЈМлЁЃЪаГЁе§ШЗЕиЖдДњБвНјааСЫелМлЃЌвђЮЊИУавще§УцСйашЧѓЕФбЯжиЪеЫѕЁЃ

3. МДЪЙЪЧЪаГЁгЎМввВУцСйбЙСІ ЙигкдёЪБзюживЊЕФЦєЪОЪЧЃКHYPEНЕЗбвдПЊЭиаТЪаГЁЃЌENAЮЌГжМЋИпЕФВЙЬљЫЎЦНвдБЃГжUSDeЕФЮќв§СІЁЃетСНИіаХКХБэУїЃЌМДЪЙЪЧжїЕМавщвВИаЪмЕНСЫЕБЧАЛЗОГЕФбЙСІЁЃШчЙћСьЭЗбђЖМдкЕїећГщГЩТЪКЭМЄРјДыЪЉЃЌЖјЯёPendleетбљЕФЮєШеГшЖље§УцСйДѓЙцФЃзЪН№ЭтЬгЃЌФЧУДЮвУЧПЩФмВЂЗЧДІгквЛИіПЩвдБеблТђШыШЮКЮгаЗбгУЪеШыДњБвЕФЪБЦкЁЃ

Нсгя

ЪЧЕФЃЌШЗЪЕДцдкБГРыЃЌЕЋВЂЗЧЖМЪЧПДеЧЕФЁЃPENDLEПДЦ№РДЯёЪЧвЛИівЕЮёе§дкбИЫйЪеЫѕЕФЯюФПЃЌбщжЄСЫЦфПДЕјЕФМлИёзпЪЦЁЃHYPEКЭENAЕФгЊЪеФПЧАБЃГжЕУВЛДэЁЊЁЊЕЋЫќУЧздЩэЕФОіВпЃЈНЕЗбЁЂВЙЬљЃЉБэУїЕБЧАЪаГЁЛЗОГШдШЛДрШѕЁЃ

ЕНДЫетЦЊЙигкецЪЕЪевцDeFiДњБвЩюЖШНтЮіЕФЮФеТОЭНщЩмЕНетСЫЃЌИќЖрЯрЙиDeFiДњБвзЪбЖФкШнЧыЫбЫїxiayxвдЧАЕФЮФеТЛђМЬајфЏРРЯТУцЕФЯрЙиЮФеТЃЌЯЃЭћДѓМввдКѓЖрЖржЇГжxiayxЃЁ

ЯРгЮЯЗЗЂВМДЫЮФНіЮЊСЫДЋЕнаХЯЂЃЌВЛДњБэЯРгЮЯЗЭјеОШЯЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪі

ЯрЙиЙЅТд

ИќЖрЭЌРрИќаТ

ИќЖр

ШШгЮЭЦМі

ИќЖр-

- DOGEНЛвзЫљУтЗбЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- BNBНЛвзЫљЙйЗНapp

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- WBTCНЛвзЫљЙйЭјapp

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- BCHНЛвзЫљiosАц

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- FTTНЛвзЫљЯТдиАВзА

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- ETHНЛвзЫљЯТдиЙйЗНЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- WBTCНЛвзЫљЙйЭјЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- XLMНЛвзЫљУтЗбЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

- ЯцICPБИ14008430КХ-1 ЯцЙЋЭјАВБИ 43070302000280КХ

- All Rights Reserved

- БОеОЮЊЗЧгЏРћЭјеОЃЌВЛНгЪмШЮКЮЙуИцЁЃБОеОЫљгаШэМўЃЌЖМгЩЭјгб

- ЩЯДЋЃЌШчгаЧжЗИФуЕФАцШЈЃЌЧыЗЂгЪМўИјxiayx666@163.com

- ЕжжЦВЛСМЩЋЧщЁЂЗДЖЏЁЂБЉСІгЮЯЗЁЃзЂвтздЮвБЃЛЄЃЌНїЗРЪмЦЩЯЕБЁЃ

- ЪЪЖШгЮЯЗвцФдЃЌГСУдгЮЯЗЩЫЩэЁЃКЯРэАВХХЪБМфЃЌЯэЪмНЁПЕЩњЛюЁЃ