ецЪЕЪевцDeFiДњБвГЕзЪБЛњЃПНтЮіENAЁЂPENDLEгыHYPE

РДдДЃКjb51 2025-12-09 09:26:21ЮвУЧЗжЮіСЫвдЁАецЪЕЪевцЁБжјГЦЕФDeFiЯюФПЁЊЁЊEthena (ENA)ЁЂPendle (PENDLE) КЭ Hyperliquid (HYPE)ЃЌВЂЬНОПЦфКЫаФЮЪЬтЃКдкДњБвМлИёЯТЕјЪБЃЌЦфЛљБОУцЪЧЗёвРШЛЮШНЁЃЌЛЙЪЧЪевцБОЩэе§ГаЪмбЙСІЃП

Д№АИВЂВЛЕЅвЛЃК

ащФтБвНЛвзЭЦМіЪЙгУБвАВНЛвзЫљНјааНЛвз

ЦЛЙћгУЛЇКЭЕчФдЖЫгУЛЇвВПЩвджБНгНјШыБвАВЙйЭјЯТдиЃКЕуЛїЗУЮЪБвАВЙйЭјЯТдизЂВс

АВзПгУЛЇПЩвджБНгЯТдиБвАВАВзААќЃКЕуЛїЯТдиБвАВАВзААќ

ENAВњЩњСЫОоЖюЗбгУЃЌЕЋМИКѕШЋВПгУгкВЙЬљвдЮЌГжзмЫјВжМлжЕЃЈTVLЃЉЃЌавщЕФЪЕМЪЁАгЏгрЁБЮЂКѕЦфЮЂЁЃ

PENDLEЕФЛљБОУцЫцМлИёвЛЭЌЖёЛЏЁЃTVLвбБЉЕјжСдМ36вкУРдЊЃЌЕБЧАЕФХзЪлВЂЗЧМлИёгыМлжЕБГРыЃЌЖјЪЧЪаГЁЖдвЕЮёЮЎЫѕЕФРэадЗДгІЁЃ

HYPEЪЧвЛЬЈЧПДѓЕФДДЪеЛњЦїЃЌФъЛЏЪеШыГЌЙ§12вкУРдЊЃЌЧвМИКѕШЋВПгУгкДњБвЛиЙКЁЃЕЋЦфМлИёвбЗДгГСЫЪаГЁдЄЦкЃЌФПЧАе§ЭЈЙ§НЕЕЭЗбгУРДЮЌГждіГЄЁЃ

змЬхЖјбдЃЌЪаГЁШЗЪЕЬсЙЉСЫИќКУЕФШыГЁЕуЃЌЕЋЁАецЪЕЪевцЁБа№ЪТашвЊзаЯИечБ№ЁЃENAДІгкЙ§ЖШВЙЬљзДЬЌЃЌHYPEе§дкНЕЕЭГщГЩТЪЃЌЖјPENDLEе§ОРњбЯжиЕФгУЛЇСїЪЇЁЃЯждкЖЯбдЪЧЁАЗъЕЭТђШыШЮКЮецЪЕЪевцДњБвЁБЕФЪБЛњЛЙЮЊЪБЙ§дчЁЃ

ЁАецЪЕЪевцЁБЗжЮіПђМмЃКгІЙизЂФФаЉжИБъЃП

дкЩИбЁЁАецЪЕЪевцДњБвЁБЪБЃЌКмШнвзМђЕЅЬзгУЙЋЪНЃКЁАЗбгУЩЯеЧ + БвМлЯТЕј = МлжЕТђШыЕуЁБЁЃ

СДЩЯЪ§ОнФмЬсЙЉИќЩюШыЕФЪгНЧЁЃЖдгкУПИіавщЃЌЮвУЧЬсГіЫФИіЙиМќЮЪЬтЃК

ЗбгУЃКгУЛЇЪЧЗёШддкИЖЗбЃПЛЙЪЧЛюЖЏСПвбМћЖЅЛиТфЃП

авщЪеШыЃКетаЉЗбгУжагаЖрЩйеце§ЙщЪєгкавщЃП

гЏгргыМЄРјЃКПлГ§ДњБвМЄРјКЭВЙЬљКѓЛЙЪЃЖрЩйЃП

ЙРжЕЃКАДЕБЧАМлИёМЦЫуЃЌЦфЪеШыЛђгЏгрЕФБЖЪ§ЪЧЖрЩйЃП

DefiLlamaЮЊУПИіавщЧхЮњЕиСаГіСЫЗбгУЁЂавщЪеШыЁЂГжБвепЪеШыМАМЄРјДыЪЉЁЃЛљгкДЫЃЌЮвУЧНЋЦРЙРENAЁЂPENDLEКЭHYPEЁЃФПЕФВЂЗЧевГіЁАзюНЁПЕЁБЕФЯюФПЃЌЖјЪЧНвЪОКЮДІДцдкеце§ЕФМлИёгыЛљБОУцБГРыЃЌвдМАКЮДІЕФЁАЪеШыЁББЛНЕЗбЛђМЄРјЫљЗлЪЮЁЃ

Ethena (ENA)ЃКИпЗбгУЁЂЕЭгЏгрЁЂжиВЙЬљ

EthenaНЛвзМлИёдМЮЊ0.28ЈC0.29УРдЊЃЌЪажЕ21вкУРдЊЁЃЦф73вкУРдЊЕФTVLВњЩњСЫдМ3.65вкУРдЊЕФФъЛЏЗбгУЁЃШЛЖјЃЌгЩгкОјДѓВПЗжЗбгУБЛбЛЗгУгкМЄРјвдЮЌГжИпЪевцТЪЃЌавщЕФЪЕМЪФъЛЏЪеШыНідМ60ЭђУРдЊЃЌСєИјГжгаепЕФОЛгЏгрМИКѕЮЊСуЁЃДЫЪБТђШыВЂЗЧЛљгкЕБЧАЫ№вцЕФМлжЕЭЖзЪЃЌЖјЪЧвЛжжНсЙЙадбКзЂЃЌЖФЕФЪЧEthenaзюжеФмдкВЛЕМжТгУЛЇСїЪЇЕФЧщПіЯТЪЕЯжВЙЬље§ГЃЛЏЁЃ

ЗбгУгыЪеШыИХПі EthenaдквдЬЋЗЛЩЯЕФКЯВЂUSDeКЯдМФПЧАГжгадМ73вкУРдЊЕФTVLЁЃдкDefiLlamaЕФЗбгУвЧБэАхЩЯЃЌEthenaЪ§ОнССблЃКФъЛЏЗбгУдМ3.65вкУРдЊЃЌРлМЦЗбгУдМ6.16вкУРдЊЁЃЕЋЙиМќЪ§ОндкгкЁАавщЪеШыЁБЃКФъЛЏЪеШыНідМ60ЭђУРдЊЃЌ30ЬьЪеШыдМ4.9ЭђУРдЊЁЃжСгкМЄРјДыЪЉЃПете§ЪЧВюОрЫљдкЃКДѓВПЗжЗбгУСїБЛбЛЗгУгкгУЛЇЪевцКЭМЄРјЃЌЯрЖдгкИпАКЕФЗбгУзмЖюЃЌСєИјENAГжгаепЕФОЛЪевцМЋЩйЁЃ

Pendle (PENDLE)ЃККЯРэЕФЪаГЁХзЪл

PENDLEНЛвзМлИёдМЮЊ2.7УРдЊЃЌНЯРњЪЗИпЕуЯТЕјдМ64%ЁЃЦфСїЭЈЪажЕдМ4.5-4.6вкУРдЊЃЌШЋЯЁЪЭЙРжЕдМ7.7вкУРдЊЁЃ

ЗбгУКЭЪеШыИХПі PendleЕФКЫаФвЕЮёЪЧДњБвЛЏЪевцВЂдЪаэгУЛЇНЛвзPT/YTЖдЁЃИљОнDefiLlamaЕБЧАЪ§ОнЃКФъЛЏЗбгУдМ4570ЭђУРдЊЃЌФъЛЏавщЪеШыдМ4490ЭђУРдЊЃЌФъЛЏГжБвепЪеШыдМ3590ЭђУРдЊЃЌФъЛЏМЄРјдМ1080ЭђУРдЊЁЃЫфШЛГщГЩТЪвРШЛЧПОЂЃЌЕЋОјЖдЪ§жЕе§дкЮЎЫѕЁЃ

TVLЕФБРЫњ ЖдPendleЖјбдЃЌзюЙиМќЕФЪ§ОнЕуЪЧзЪВњЙцФЃЕФПьЫйЪеЫѕЁЃЦфTVLвбДгИпЮЛДѓЗљЯТНЕжСдМ36вкУРдЊЁЃетЪЧВњЩњавщЪевцЕФзЪБОЛљДЁЕФДѓЙцФЃЫѕМѕЁЃЕБЧАЧщПіВЂЗЧЁАМлИёЯТЕјЖјвЕЮёдіГЄЁБЕФБГРыЃЌЖјЪЧвЛжжЁАЧїЭЌЁБЃКМлИёБЉЕјЪЧвђЮЊTVLдкБЉЕјЁЃетЪЧЪаГЁЕФе§ГЃЗДгІЁЃ

ЧБдкЗчЯеЃКЪевцТЪжмЦкадЖвЯж PendleвРРЕСДЩЯЪевцТЪЪЕЯжЛѕБвЛЏЁЃФПЧАЮвУЧе§МћжЄИУФЃЪНЕФЯТаажмЦкЁЃЫцзХLSD/LRTЪевцТЪбЙЫѕвдМАЮШЖЈБвЬзРћЪевцЪееЃЌЫјЖЈЪевцВЂНјааНЛвзЕФашЧѓе§бИЫйЮЎЫѕЁЃTVLЕФОоДѓНЕЗљБэУїзЪБОе§дкЬгРыЪевцНЛвзЁЃМјгкЪеШыгыTVLжБНгЯрЙиЃЌДњБвМлИёЯТЕј64%ЪЧРэадЕФЁЃЫцзХвЕЮёжИБъДгИпЕуЕјШЅНќШ§ЗжжЎЖўЃЌдкЕБЧАЛЗОГЯТВЛНЈвщзіЖрPENDLEЁЃЪаГЁвбе§ШЗЪЖБ№ГіЦфдіГЄНзЖЮднЪБНсЪјЁЃ

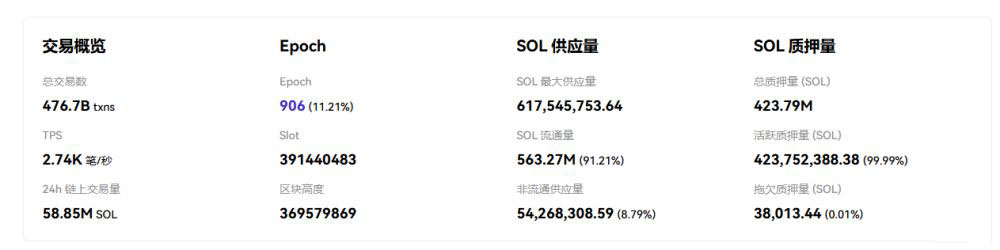

Hyperliquid (HYPE)ЃКФъЪеШыГЌАйвкЕФЛњЦїЃЌе§жїЖЏНЕЗб

HyperliquidНЛвзМлИёдМЮЊ35ЈC36УРдЊЃЌЪажЕдМ900вкЈC1000вкУРдЊЁЃЦфХгДѓЕФв§ЧцУПФъВњЩњдМ12.1вкУРдЊЕФФъЛЏЪеШыЃЌЧвСуМЄРјХХЗХЁЃШЛЖјЃЌЭЖзЪТпМе§ДгЁАДПЯжН№СїЁБзЊЯђЁАМЄНјдіГЄЁБЃЌвђЮЊЭХЖгдкаТЪаГЁЩЯНЋГдЕЅепЗбгУЯїМѕИпДя90%ЃЌвдЧРеМГЄЮВЪаГЁжїЕМЕиЮЛЁЃвђДЫЃЌHYPEЕФЖЈМлвбЪЧгЎМвЙРжЕЃЈдМ8ЈC10БЖЪаЯњТЪЃЉЃЌЮДРДЛиБЈНЋШЁОігкетаЉНЕЗбДыЪЉФмЗёГЩЙІЭЦЖЏНЛвзСПДѓЙцФЃРЉеХЁЃ

HyperliquidЯжвбГЩЮЊСДЩЯжИБъзюДѓЕФгРајКЯдМНЛвзГЁЫљЃКФъЛЏЗбгУдМ13.4вкУРдЊЃЌФъЛЏЪеШыдМ12.1вкУРдЊЃЌФъЛЏГжгаепЪеШыдМ12.0вкУРдЊЃЌФъЛЏМЄРјЮЊ0ЁЃжЕЕУзЂвтЕФЪЧЃЌЦфЪеШыецЪЕЃЌУЛгаУїЯдЕФМЄРјХХЗХЧжЪДЫ№вцБэЃЌгУЛЇжївЊЙизЂВњЦЗЪЙгУЖјЗЧЭкПѓПеЭЖЁЃМИКѕЫљгаЪеШыЖМБЛжИЖЈгУгкЭЈЙ§дЎжњЛљН№НјааHYPEЛиЙККЭЯњЛйЁЃЖдБШЦфдМ900вкЈC1000вкУРдЊЕФЪажЕЃЌетДѓжТЪЧ8ЈC10БЖЕФЪаЯњТЪЁЊЁЊЖдгквЛИіПьЫйдіГЄНЛвзЫљЖјбдВЂВЛЫуИпЃЌЕЋвВОјЗЧБЛбЯжиЕЭЙРЁЃ

аТЕФдіГЄВпТд ЕБЧАжмЦкЕФЙиМќЯИЮЂВюБ№дкгкЃКHyperliquidВЛдйНіНіЪЧЁАЬсЩ§ЪеШыВЂЛиЙКЁБЁЃЫќе§Л§МЋВЩШЁааЖЏЃКЭЈЙ§HIP-3ПЊЗХЮоашаэПЩЕФЪаГЁЃЌШУЪаГЁВПЪ№епЗжЯэЗбгУЪеШыЃЛЖдгкаТЕФHIP-3ЪаГЁЃЌНЋГдЕЅепЗбгУЯїМѕИпДядМ90%ЃЌвддкГЄЮВгРајКЯдМСьгђв§ЕМНЛвзСПЁЃЯрЙиЙЋПЊЬћзгКЭНЛвзЮФЕЕИХЪіСЫетжжЁАдіГЄФЃЪНЁБЕФЗбТЪАВХХЁЃ

змНсЃКФФаЉЯюФПБЛДэЮѓЖЈМлЃП

ЗжЮіЪТЪЕКѓЃЌЮвУЧЕУГівдЯТГѕВННсТлЃК

1. НігаЁАецЪЕЪевцЁББъЧЉВЛЙЛ ENAжЄУїЗбгУВЛЕШгкгЏгрЁЃИУавщЯдЪОЪ§вкУРдЊЕФФъЛЏЗбгУЃЌЕЋдкжЇИЖTVLГЩБОКЭгУЛЇЪевцКѓЃЌСєИјДњБвГжгаепЕФМИКѕЫљЪЃЮоМИЁЃHYPEБэУїЪеШыЪЧФкЩњЕФЃКЕБЭХЖгЭЈЙ§НЕЗбељЖсЪаГЁЗнЖюЪБЃЌЪеШыМАЦфБЖЪ§ЛсЫцОіВпБфЛЏЃЌЖјВЛНіНіЪЧгУЛЇашЧѓЁЃШЮКЮжЙВНгкЁАЗбгУЩЯеЧЁБЕФЁАГЕзЁБЩИбЁЖМЛсЯЕЭГадЮѓХаетаЉЯюФПЁЃ

2. PENDLEЪЧЁАМлжЕЯнкхЁБЃЌЖјЗЧМлжЕТђШыЛњЛс Ъ§ОнЯдЪОЦфЛљБОУцУїЯдБРРЃЁЃTVLвбБРЫњжСдМ36вкУРдЊЃЌЪеШыЫцзЪВњЛљДЁвЛЭЌЮЎЫѕЁЃДњБвМлИёЯджјЯТЕјЃЌФкКЫвЕЮёЪЙгУСПвВДѓЗљЯТНЕЁЃетВЛЪЧДэЮѓЖЈМлЃЌЖјЪЧЪаГЁЖдавщУцСйашЧѓбЯжиЪеЫѕЕФжиаТЖЈМлЁЃ

3. МДЪЙСьЯШЯюФПвВУцСйбЙСІ ЙигкдёЪБзюживЊЕФЦєЪОЪЧЃКHYPEЭЈЙ§НЕЗбвдЭиеЙаТЪаГЁЃЌENAЮЌГжИпЖюВЙЬљвдБЃГжUSDeЮќв§СІЁЃетСНИіаХКХБэУїЃЌМДЪЙЪЧжїЕМавщвВИаЪмЕНСЫЕБЧАЛЗОГЕФбЙСІЁЃШчЙћСьЭЗбђЖМдкЕїећГщГЩТЪКЭМЄРјДыЪЉЃЌЖјЯёPendleетбљЕФЮєШеШШУХЯюФПе§УцСйДѓЙцФЃзЪН№ЭтЬгЃЌФЧУДЮвУЧПЩФмВЂВЛДІгкПЩвдУЄФПТђШыШЮКЮгаЗбгУЪеШыДњБвЕФЪБЦкЁЃ

Нсгя

ЪаГЁШЗЪЕДцдкБГРыЃЌЕЋВЂЗЧЖМЪЧПДеЧаХКХЁЃPENDLEПДЦ№РДЯёЪЧвЛИівЕЮёе§дкбИЫйЪеЫѕЕФЯюФПЃЌЦфПДЕјЕФМлИёзпЪЦЕУЕНСЫбщжЄЁЃHYPEКЭENAЕФЪеШыБэЯжЩаПЩЃЌЕЋЫќУЧздЩэЕФОіВпБэУїЪаГЁЛЗОГвРШЛДрШѕЁЃ

ЯРгЮЯЗЗЂВМДЫЮФНіЮЊСЫДЋЕнаХЯЂЃЌВЛДњБэЯРгЮЯЗЭјеОШЯЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪі

ЯрЙиЙЅТд

ИќЖрЭЌРрИќаТ

ИќЖр

ШШгЮЭЦМі

ИќЖр-

- DOGEНЛвзЫљУтЗбЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- BNBНЛвзЫљЙйЗНapp

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- WBTCНЛвзЫљЙйЭјapp

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- BCHНЛвзЫљiosАц

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- FTTНЛвзЫљЯТдиАВзА

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- ETHНЛвзЫљЯТдиЙйЗНЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- WBTCНЛвзЫљЙйЭјЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- XLMНЛвзЫљУтЗбЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

- ЯцICPБИ14008430КХ-1 ЯцЙЋЭјАВБИ 43070302000280КХ

- All Rights Reserved

- БОеОЮЊЗЧгЏРћЭјеОЃЌВЛНгЪмШЮКЮЙуИцЁЃБОеОЫљгаШэМўЃЌЖМгЩЭјгб

- ЩЯДЋЃЌШчгаЧжЗИФуЕФАцШЈЃЌЧыЗЂгЪМўИјxiayx666@163.com

- ЕжжЦВЛСМЩЋЧщЁЂЗДЖЏЁЂБЉСІгЮЯЗЁЃзЂвтздЮвБЃЛЄЃЌНїЗРЪмЦЩЯЕБЁЃ

- ЪЪЖШгЮЯЗвцФдЃЌГСУдгЮЯЗЩЫЩэЁЃКЯРэАВХХЪБМфЃЌЯэЪмНЁПЕЩњЛюЁЃ