ETHЗЂааСПЖрЩйЃПзмСПСїЭЈСПЪ§ОнЃП

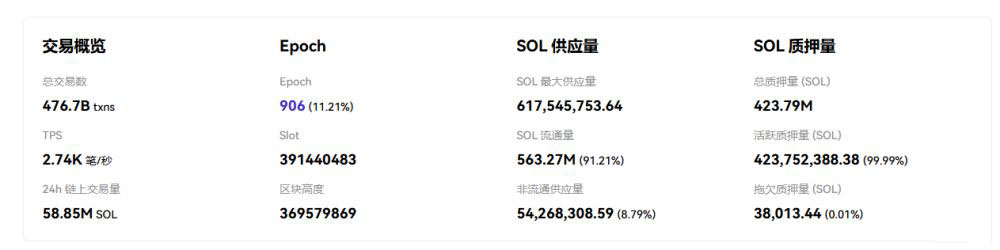

РДдДЃКЛЅСЊЭј 2026-04-01 17:35:13НижС2025Фъ9дТ16ШеЃКвдЬЋЗЛЗЂаагыСїЭЈШЋОАЗжЮі НижС2025Фъ9дТ16ШеЃЌвдЬЋЗЛЃЈETHЃЉЕФзмЗЂааСПгыСїЭЈСПЖМЭЃСєдкЭЌвЛИіЪ§зжЩЯЃК120,704,430 ETHЁЃгаШЄЕФЪЧЃЌЦфзюДѓЙЉгІСПвЛРИШДЧхЮњЕиБъзЂЮЊЁАnullЁБЁЃетИіПДЫЦМђЕЅЕФЪ§ОнзщКЯЃЌЧЁЧЁЕРЦЦСЫвдЬЋЗЛЩшМЦЕФЕзВуТпМЁЊЁЊЫќВЂУЛгавЛИідЄЩшЕФЁЂОј

НижС2025Фъ9дТ16ШеЃКвдЬЋЗЛЗЂаагыСїЭЈШЋОАЗжЮі

НижС2025Фъ9дТ16ШеЃЌвдЬЋЗЛЃЈETHЃЉЕФзмЗЂааСПгыСїЭЈСПЖМЭЃСєдкЭЌвЛИіЪ§зжЩЯЃК120,704,430 ETHЁЃгаШЄЕФЪЧЃЌЦфзюДѓЙЉгІСПвЛРИШДЧхЮњЕиБъзЂЮЊЁАnullЁБЁЃетИіПДЫЦМђЕЅЕФЪ§ОнзщКЯЃЌЧЁЧЁЕРЦЦСЫвдЬЋЗЛЩшМЦЕФЕзВуТпМЁЊЁЊЫќВЂУЛгавЛИідЄЩшЕФЁЂОјЖдЕФзмСПЩЯЯоЁЃ

вдЬЋЗЛЗЂааЛњжЦЕФКЫаФЬиад

ЮогВадЩЯЯоЕФЖЏЬЌЗЂааЛњжЦ

гыБШЬиБвФЧжжОЋШЗЕНИіЮЛЪ§ЕФЭЈЫѕФЃаЭВЛЭЌЃЌвдЬЋЗЛзпЕФЪЧвЛЬѕЕЏадЗЂааТЗЯпЁЃЫќЕФзмСПВЂЗЧЙЬЖЈЃЌЖјЪЧЫцзХЭјТчдЫааЁЂЧјПщДђАќЖјЖЏЬЌдіМгЁЃбщжЄепУЧЭЈЙ§ЮЌЛЄЭјТчАВШЋРДзЌШЁETHНБРјЃЌетОЭКУБШвЛИіГжајдЫааЕФМЄРјЛњжЦЃЌЪЙЕУзмЗЂааСПЫцзХЪБМфздШЛдіГЄЁЃетжжЩшМЦЕФГѕждЦфЪЕКмЮёЪЕЃКдкдчЦкашвЊЮќв§зуЙЛЖрЕФЪиЛЄепРДШЗБЃЭјТчМсЙЬЃЌЭЌЪБвВЮЊЮДРДЕФЩњЬЌбнЛЏБЃСєСЫГфЗжЕФеўВпЕїећПеМфЁЃ

ащФтБвНЛвзЭЦМіЪЙгУБвАВНЛвзЫљНјааНЛвз

ЦЛЙћгУЛЇКЭЕчФдЖЫгУЛЇвВПЩвджБНгНјШыБвАВЙйЭјЯТдиЃКЕуЛїЗУЮЪБвАВЙйЭјЯТдизЂВс

АВзПгУЛЇПЩвджБНгЯТдиБвАВАВзААќЃКЕуЛїЯТдиБвАВАВзААќ

ШЈвцжЄУїЃЈPoSЃЉзЊаЭЖдЭЈеЭЕФвжжЦзїгУ

2022ФъЪЧвЛИіЙиМќЗжЫЎСыЁЃвдЬЋЗЛЭъГЩСЫДгЙЄзїСПжЄУїЃЈPoWЃЉЕНШЈвцжЄУїЃЈPoSЃЉЕФГЙЕззЊаЭЃЌЦфФъЭЈеЭТЪвВЫцжЎЯджјЯТНЕЁЃдкPoWЪБДњЃЌПѓЙЄУЧБШЦДЫуСІЁАЭкПѓЁБЃЌЗЂааНкзрЯрЖдНЯПьЁЃЧаЛЛЕНPoSжЎКѓЃЌЙцдђБфСЫЃКЯывЊГЩЮЊбщжЄепВЮгыГіПщЃЌБиаыЯШжЪбКвЛЖЈЪ§СПЕФETHЁЃетЬзаТЛњжЦИќВржигкЭјТчАВШЋгызЪдДаЇТЪЕФЦНКтЃЌжБНгЕФНсЙћОЭЪЧаТдіETHЕФЪЭЗХЫйЖШБфЕУИќЮЊПЫжЦЃЌНЋЭЈеЭЫЎЦНЮШЮШЕибЙжЦдкСЫвЛИіНЯЕЭЕФЧјМфЁЃ

EIP-1559ЯњЛйЛњжЦЕФГЄЦкгАЯь

ЕБШЛЃЌПижЦаТБвВњГіжЛЪЧЙЪЪТЕФвЛУцЁЃСэвЛУцдђЪЧжїЖЏЯњЛйЃЌетОЭвЊЬсЕНжјУћЕФEIP-1559ЬсАИСЫЁЃИУЛњжЦв§ШыКѓЃЌУПБЪНЛвзжЇИЖЕФВПЗжЛљДЁЗбгУЃЈBase FeeЃЉЛсБЛжБНгЯњЛйЃЌЖјВЛЪЧШЋВПНЛИјбщжЄепЁЃетдкРэТлЩЯЮЊETHДДдьСЫЁАЭЈЫѕбЙСІЁБЁЃВЛЙ§ЃЌДгЕБЧАзмЗЂааСПгыСїЭЈСПвРШЛГжЦНЕФЪ§ОнРДПДЃЌЖЬЦкФкЯњЛйЕФаЇгІЩаЮДЭъШЋЯдЯжЁЃЕЋГЄЦкЪгНЧЯТЃЌвЛЕЉЭјТчНЛвзЛюдОЖШГжајХЪЩ§ЃЌетЬзЯњЛйЛњжЦКмПЩФмЭЦЖЏЪЕМЪСїЭЈСПж№НЅЕЭгкзмЗЂааСПЃЌДгЖјИФаДETHЕФЙЉашИёОжЁЃ

СїЭЈСПгыЪаГЁЖЏЬЌЕФЙиСЊ

СїЭЈСПгызмЗЂааСПЕФвЛжТадЯжзД

ЕБЧАЭъШЋвЛжТЕФЪ§ОнЃЈ120,704,430 ETHЃЉЫЕУїСЫвЛИіживЊЪТЪЕЃКЫљгавбБЛЁАж§дьЁБГіРДЕФETHЃЌФПЧАЖМДІгкЪаГЁПЩНЛвзЁЂПЩСїЭЈЕФзДЬЌЃЌУЛгаГіЯжДѓЙцФЃЕФММЪѕЫјЖЈЛђЗЧСїЭЈЗнЖюЁЃетжжНќКѕ100%ЕФСїЭЈадЃЌе§ЪЧETHФмЙЛГЩЮЊМгУмЪаГЁКЫаФСїЖЏзЪВњЕФЛљДЁЃЌЫќШЗБЃСЫНЛвзЪаГЁгЕгазуЙЛЕФЩюЖШКЭСщЛюадЁЃ

МлИёгыНЛвзСПЗДгГЕФЪаГЁЛюдОЖШ

дкШчДЫХгДѓЕФСїЭЈХЬЛљДЁЩЯЃЌЪаГЁЕФБэЯжгжШчКЮФиЃПНижСЭЌШеЃЌETHМлИёеОдк4,527.63УРдЊЃЌ24аЁЪБФкЕФНЛвзСПИќЪЧДяЕНСЫ304.75вкУРдЊЁЃетИіСПМлЪ§ОнКмгаЫЕЗўСІЁЊЁЊЫќБэУїЃЌМДБуУцЖдГЌ1.2вкЕФСїЭЈзмСПЃЌЪаГЁвРШЛБЃГжзХОЊШЫЕФЛюдОЖШгыГаНгФмСІЁЃетБГКѓЃЌЪЧETHзїЮЊМлжЕДцДЂКЭНЛвзУННщЕФЫЋжиНЧЩЋдкжЇГХЃЌИќЪЧЦфдкDeFiЁЂNFTЕШХгДѓЩњЬЌгІгУжаецЪЕашЧѓЕФжБНгЬхЯжЁЃ

СїЭЈСПЖдЪаГЁЙРжЕЕФгАЯь

вЛИіМђЕЅЕФЙЋЪНОіЖЈСЫETHЕФЪаГЁЕиЮЛЃКСїЭЈСПЁСМлИё=СїЭЈЪажЕЁЃАДДЫМЦЫуЃЌЦфЕБЧАЪажЕдМЮЊ5464вкУРдЊЃЌЮШзјМгУмзЪВњЕкЖўАбНЛвЮЁЃЯдШЛЃЌСїЭЈСПЕФШЮКЮЖЏЬЌБфЛЏЖМЛсжБНгзѓгвЪажЕЕФЬьЦНЁЃЮДРДЃЌШчЙћЯњЛйЛњжЦЗЂСІЕМжТСїЭЈСПНєЫѕЃЌЖјЪаГЁашЧѓБЃГжМсЭІЃЌФЧУДМлИёЛёЕУЩЯаажЇГХНЋЪЧДѓИХТЪЪТМўЁЃЗДжЎЃЌШєЭЈеЭдЄЦкЩЯЩ§ЕМжТСїЭЈСПдіЫйМгПьЃЌдђПЩФмЖдећЬхЙРжЕаЮГЩбЙСІЁЃвђДЫЃЌНєЖЂСїЭЈСПЕФБфЛЏЧїЪЦЃЌЮовЩЪЧдЄХаЦфМлжЕзпЪЦЕФЙиМќжЎвЛЁЃ

змЖјбджЎЃЌвдЬЋЗЛЕФЗЂаагыСїЭЈЛњжЦЃЌЭъУРкЙЪЭСЫЦфЁАПЩБрГЬЧјПщСДЁБЕФСщЛюадБОжЪЁЃЫќЭЈЙ§дкЖЏЬЌЗЂааЁЂЯњЛйЛњжЦгыЩњЬЌМЄРјжЎМфВЛЖЯбАевЮЂУюЕФЦНКтЃЌРДгІЖдАВШЋЁЂЗЂеЙгыЮШЖЈЕФЖржиЬєеНЁЃЖдгкЙлВьепЖјбдЃЌРэНтETHЗЂааСПБГКѓЕФЖЏЬЌТпММАЦфгыЪаГЁТіЖЏЕФЙиСЊЃЌЮовЩЪЧЖДВьЦфГЄЦкМлжЕЙьМЃВЛПЩЛђШБЕФвЛПЮЁЃ

ЯРгЮЯЗЗЂВМДЫЮФНіЮЊСЫДЋЕнаХЯЂЃЌВЛДњБэЯРгЮЯЗЭјеОШЯЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪі

ЯрЙиЙЅТд

ИќЖрЭЌРрИќаТ

ИќЖр

ШШгЮЭЦМі

ИќЖр-

- DOGEНЛвзЫљУтЗбЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- BNBНЛвзЫљЙйЗНapp

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- WBTCНЛвзЫљЙйЭјapp

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- BCHНЛвзЫљiosАц

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- FTTНЛвзЫљЯТдиАВзА

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- ETHНЛвзЫљЯТдиЙйЗНЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- WBTCНЛвзЫљЙйЭјЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

-

- XLMНЛвзЫљУтЗбЯТди

- Android/ | Ъ§зжЛѕБв

- 2023-09-06

- ЯцICPБИ14008430КХ-1 ЯцЙЋЭјАВБИ 43070302000280КХ

- All Rights Reserved

- БОеОЮЊЗЧгЏРћЭјеОЃЌВЛНгЪмШЮКЮЙуИцЁЃБОеОЫљгаШэМўЃЌЖМгЩЭјгб

- ЩЯДЋЃЌШчгаЧжЗИФуЕФАцШЈЃЌЧыЗЂгЪМўИјxiayx666@163.com

- ЕжжЦВЛСМЩЋЧщЁЂЗДЖЏЁЂБЉСІгЮЯЗЁЃзЂвтздЮвБЃЛЄЃЌНїЗРЪмЦЩЯЕБЁЃ

- ЪЪЖШгЮЯЗвцФдЃЌГСУдгЮЯЗЩЫЩэЁЃКЯРэАВХХЪБМфЃЌЯэЪмНЁПЕЩњЛюЁЃ