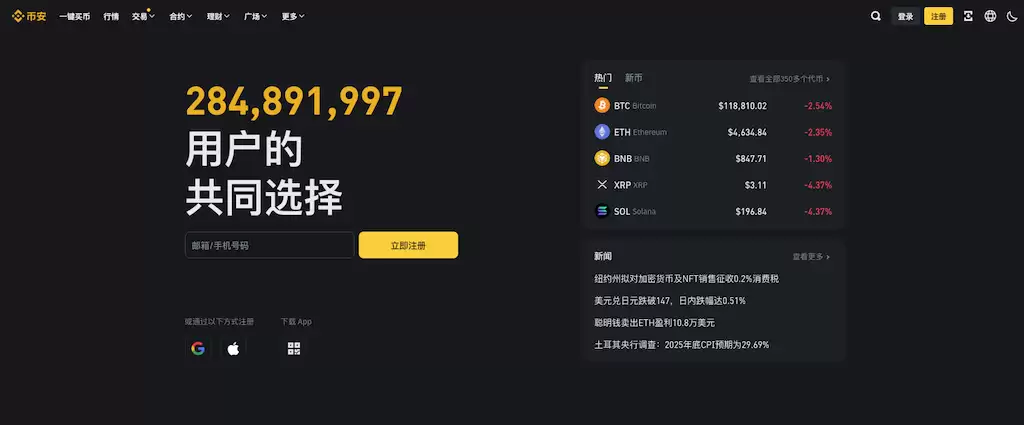

ПЦ»хХЛ»§ЧКІъЛхЛ®ФхГґ¶ФіеЈї±Т°ІМЧЖЪ±ЈЦµУлЖЪИЁ»щґЎНж·Ё

АґФґЈє»ҐБЄНш 2026-04-16 16:54:41ПЦ»хХЛ»§ЧКІъЛхЛ®ИзєО¶ФіеЈї±Т°ІМЧЖЪ±ЈЦµУлЖЪИЁ»щґЎІЯВФ ЖЪ»х¶ФіеНЁ№эЅЁБў·ґПтН·ґзЛш¶Ё·зПХЈ»ВтИлїґµшЖЪИЁЦ§ё¶ИЁАыЅр»сИЎПВРР±Ј»¤Ј»їзЖ·ЦЦЖЪИЁ¶ФіеАыУГПа№ШРФ·ЦЙў·зПХЈ»»щІо¶ЇМ¬ФЩЖЅєвІ¶ЧЅјЫІоРЮёґ»ъ»бЈ»Л«ПЮЖЪИЁЧйєПїЙБгіЙ±ѕ№№ФмУЇїч±ЯЅзЎЈ ±Т°ІЈЁBinanceЈ©№Щ·ЅИПЦ¤ИлїЪЈє µг»ч»сИЎ№Щ·ЅAPPЈє Т»Ўў

ПЦ»хХЛ»§ЧКІъЛхЛ®ИзєО¶ФіеЈї±Т°ІМЧЖЪ±ЈЦµУлЖЪИЁ»щґЎІЯВФ

ЖЪ»х¶ФіеНЁ№эЅЁБў·ґПтН·ґзЛш¶Ё·зПХЈ»ВтИлїґµшЖЪИЁЦ§ё¶ИЁАыЅр»сИЎПВРР±Ј»¤Ј»їзЖ·ЦЦЖЪИЁ¶ФіеАыУГПа№ШРФ·ЦЙў·зПХЈ»»щІо¶ЇМ¬ФЩЖЅєвІ¶ЧЅјЫІоРЮёґ»ъ»бЈ»Л«ПЮЖЪИЁЧйєПїЙБгіЙ±ѕ№№ФмУЇїч±ЯЅзЎЈ

±Т°ІЈЁBinanceЈ©№Щ·ЅИПЦ¤ИлїЪЈє

µг»ч»сИЎ№Щ·ЅAPPЈє

РйДв±ТЅ»ТЧНЖјцК№УГ±Т°ІЅ»ТЧЛщЅшРРЅ»ТЧ

Ж»№ыУГ»§єНµзДФ¶ЛУГ»§ТІїЙТФЦ±ЅУЅшИл±Т°І№ЩНшПВФШЈєµг»ч·ГОК±Т°І№ЩНшПВФШЧўІб

°ІЧїУГ»§їЙТФЦ±ЅУПВФШ±Т°І°ІЧ°°ьЈєµг»чПВФШ±Т°І°ІЧ°°ь

Т»ЎўЖЪ»х¶ФіеЈєЅЁБў·ґПтН·ґзЛш¶Ё·зПХ

µ±КРіЎРРЗй·ўЙъ±д»ЇЈ¬ПЦ»хіЦІЦГжБЩјЫЦµЛхЛ®К±Ј¬АыУГЖЪ»хКРіЎЅЁБў·ґПтН·ґзКЗТ»ЦЦЦ±ЅУµД¶ФіеІЯВФЎЈЖдєЛРДФЪУЪЈ¬НЁ№эїЄБўУлПЦ»х·ЅПтПа·ґµДєПФјЈ¬АыУГБЅХЯјЫёсµДёЯ¶ИБЄ¶ЇРФЈ¬µЦПыПЦ»х¶ЛµДЗ±ФЪїчЛрЎЈґЛ·Ѕ·ЁУИЖдККУГУЪ±ИМШ±ТЈЁBTCЈ©ЎўТФМ«·»ЈЁETHЈ©µИЦчБчКэЧЦ»х±ТЈ¬ТтЖдЖЪ»хєПФјБч¶ЇРФЅПєГЈ¬УлПЦ»хјЫёсПа№ШРФёЯЎЈ

ѕЯМеІЩЧчЅПОЄјт±гЈєКЧПИµЗВј±Т°ІХЛ»§Ј¬ЅшИлЎѕСЬЙъЖ·Ўї°еїйПВµДЎѕUSDTУАРшєПФјЎїЎЈЅУЧЕЈ¬СЎФсУлПЦ»хіЦІЦПаН¬µД±кµДєПФјЎЄЎЄАэИзіЦУРBTCПЦ»хЈ¬ФтСЎФсBTC/USDTУАРшєПФјЎЈ№ШјьІЅЦиКЗІЦО»јЖЛгЈ¬НЁіЈЅЁТйєПФјјЫЦµёІёЗПЦ»хіЦІЦјЫЦµµД80%ЦБ100%ЎЈФЪЎ°·ґПт¶ФіеЎ±ДЈКЅПВЈ¬ИфПЦ»хОЄ¶аН·Ј¬ФтРиїЄБўїХµҐЎЈЧоєуЈ¬ЅЁТйЙиЦГёъЧЩЦ№ЛрЈ¬ёГ№¦ДЬїЙФЪПЦ»хјЫёсПВµшґҐј°Ф¤ЙигРЦµК±Ј¬ЧФ¶ЇµчХыЖЪ»хїХµҐІЦО»Ј¬КµПЦ¶ЇМ¬·зПХїШЦЖЎЈ

¶юЎўВтИлїґµшЖЪИЁЈєЦ§ё¶ИЁАыЅр»сИЎПВРР±Ј»¤

ВтИлїґµшЖЪИЁИзН¬ОЄЧКІъ№єВтТ»·ЭЎ°јЫёс±ЈПХЎ±ЎЈН¶ЧКХЯЦ§ё¶№М¶ЁИЁАыЅрЈ¬јґ»сµГФЪОґАґТФФј¶ЁјЫёсВфіцЧКІъµДИЁАыЎЈЧоґуУЕКЖФЪУЪїчЛрЙППЮТСЛш¶ЁЈЁјґИЁАыЅрЈ©Ј¬ЗТОЮРиµЈРДЧ·јУ±ЈЦ¤ЅрЎЈ

ФЪ±Т°ІЅшРРІЩЧчК±Ј¬їЙЅшИлЎѕЖЪИЁЎїТіГжЈ¬ЙёСЎДї±к±ТЦЦЖЪИЁЈ¬ИзBTC-USD»тETH-USDЎЈЛжєуСЎФсµЅЖЪИХЈ¬ЅЁТйёІёЗФ¤ЕРµД·зПХЦЬЖЪЈ¬НЁіЈКЈУа7ЦБ30МмµДЖЅЦµ»тЗб¶ИРйЦµЖЪИЁРФјЫ±ИЅПёЯЎЈКдИл№єВтКэБїЈ¬И·ИПИЁАыЅрЧЬ¶оєуЈ¬µг»чЎѕВтИлїґµшЎїјґїЙНкіЙЎЈіЦІЦЖЪјдРи№ШЧўТює¬ІЁ¶ЇВКµД±д»ЇЎЈИфТює¬ІЁ¶ЇВКПФЦшЙПЙэЈ¬¶шПЦ»хјЫёсОґµшЖЖ№ШјьЦ§іЕЈ¬їЙїјВЗМбЗ°ЖЅµфІї·ЦЖЪИЁІЦО»Ј¬Лш¶ЁІї·ЦТзјЫКХТжЎЈ

ИэЎўїзЖ·ЦЦЖЪИЁ¶ФіеЈєАыУГПа№ШРФ·ЦЙўµҐТ»·зПХ

¶ФУЪГ»УРЦ±ЅУЖЪИЁІъЖ·µДЦРРЎКРЦµґъ±ТЈ¬їЙАыУГКРіЎПа№ШРФЅшРРјдЅУ¶ФіеЎЈИфДіґъ±ТУлBTC»тETHФЪБґЙП»о¶ЇЎўЧКЅрБчПт»тКРіЎЗйРчЙПґжФЪЅПЗї№ШБЄЈ¬јґїЙУГЦчБч±ТЖЪИЁ¶ФіеЖд·зПХЎЈ

ІЩЧчЙПЈ¬їЙК№УГ±Т°ІЎѕРРЗйЎїТіГжµДЎ°Па№ШРФ·ЦОцЎ±№¤ѕЯЈ¬ІйїґДї±кґъ±ТУлBTCЎўETH№эИҐ30ИХµДјЫёсПа№ШПµКэЎЈНЁіЈПа№ШПµКэёЯУЪ0.65јґѕЯ±ёМжґъ¶Фіе»щґЎЎЈСЎ¶ЁПа№ШРФЧоЗїµДЦчБч±ТЧчОЄ¶Фіе±кµДЈ¬ЅшИлЖдЖЪИЁКРіЎЎЈёщѕЭ№«КЅЎ°ПЦ»хН·ґз№жДЈ ЎБ Па№ШПµКэЎ±»»ЛгЛщРиЖЪИЁГыТејЫЦµЈ¬ЦґРРВтИлїґµшЖЪИЁІЩЧчЎЈґЛєуРиЙиЦГПЦ»хФ¤ѕЇПЯЈ¬Іў¶ЁЖЪјаїШЖЪИЁDeltaЦµ±д»ЇЎЈИфDeltaЦµЖ«АліхКјЙи¶Ёі¬№эЎА0.15Ј¬ФтРиЦШРВРЈЧј¶Фіе±ИАэЎЈ

ЛДЎў»щІо¶ЇМ¬ФЩЖЅєвЈєІ¶ЧЅЖЪПЦјЫІоРЮёґ»ъ»б

ПЦ»хУлЖЪ»хјЫёсЦ®јдµДјЫІоіЖОЄЎ°»щІоЎ±Ј¬Жд»бО§ИЖѕщЦµІЁ¶ЇЎЈ»щІо¶ЇМ¬ФЩЖЅєвІЯВФАыУГЎ°ѕщЦµ»Ш№йЎ±МШРФЈ¬ФЪ»щІој«¶ЛА©ґуК±Жф¶Ї¶ФіеЈ¬ІўФЪјЫІоКХБІК±ЦрІЅјхІЦЈ¬ґУ¶шФЪ№ЬАн·зПХµДН¬К±І¶ЧЅјЫІоКХТжЎЈ

ФЪ±Т°ІїЙНЁ№эЎѕКэѕЭЎї°еїйПВµДЎѕ»щІојаїШЎї№¦ДЬЈ¬ІйїґBTC»тETHУАРшєПФјµДЧКЅр·СВКј°ПЦ»хЦёКэјЫІоЗъПЯЎЈµ±»щІоѕш¶ФЦµН»ЖЖ№эИҐ20ИХЖЅѕщЛ®ЖЅµД2±¶±кЧјІоТФЙПК±Ј¬НЁіЈКУОЄ¶ФіеРЕєЕЎЈЅЁІЦїЙ·Цј¶ЅшРРЈєЖ«Ал2ЦБ3±¶±кЧјІоК±Ј¬ПИЅЁБў50%¶ФіеН·ґзЈ»Ж«Алі¬№э3±¶ФтїЙїјВЗЅЁВъ100%ЎЈґЛєуГїИХКХЕМ№ЫІм»щІоКХХЗйїцЈ¬ГїКХБІ20%јґН¬ІЅјхЙЩ20%µДЖЪ»хїХµҐ»тЖЪИЁіЦІЦЈ¬КµПЦ¶ЇМ¬ЖЅєвЎЈ

ОеЎўЛ«ПЮЖЪИЁЧйєПЈєБгіЙ±ѕ№№ФмЙППВ±ЯЅз±Ј»¤

¶ФУЪјИПЈНы·А·¶ПВРР·зПХЈ¬УЦІ»ФёФ¤ПИЦ§ё¶№э¶аіЙ±ѕµДН¶ЧКХЯЈ¬Л«ПЮЖЪИЁЧйєПКЗТ»ЦЦѕ«ГоµДІЯВФЎЈЖдФАнКЗН¬К±ЅшРРБЅ±КЖЪИЁІЩЧчЈєВтИлТ»ёцїґµшЖЪИЁМṩПВµш±Ј»¤Ј¬Н¬К±ВфіцТ»ёцРйЦµїґХЗЖЪИЁЎЈВфіцїґХЗЖЪИЁЛщµГИЁАыЅрїЙУГУЪёІёЗВтИлїґµшЖЪИЁµДіЙ±ѕЈ¬ЙхЦБКµПЦБгіЙ±ѕЎЈ

ѕЯМе№№ЅЁК±Ј¬РиГчИ·БЅёц№ШјьјЫёсЈєПЦ»хіЦІЦіЙ±ѕјЫЈЁЧчОЄ±Ј»¤µЧПЯЈ©УлДї±кЦ№УЇО»ЈЁЧчОЄКХТжЙППЮЈ©ЎЈФЪ±Т°ІЖЪИЁЅ»ТЧЅзГжЈ¬СЎФсН¬Т»µЅЖЪИХЈ¬ПИВтИлТ»ёцРРИЁјЫВФµНУЪіЙ±ѕјЫЈЁАэИз5%Ј©µДїґµшЖЪИЁЈ»ЛжєуВфіцТ»ёцРРИЁјЫВФёЯУЪіЙ±ѕјЫЈЁАэИз8%Ј©µДїґХЗЖЪИЁЎЈЧоєујмІйЧйєПµДѕ»ИЁАыЅрЦ§іцЈ¬Дї±кОЄРЎУЪ»тµИУЪБгЎЈИфИФУРѕ»Ц§іцЈ¬їЙОўµчБЅёцЖЪИЁµДРРИЁјЫЈ¬Ц±ЦБґпіЙБгіЙ±ѕЅб№№ЎЈґЛѕЩїЙК№ЧКІъФЪФ¤ЙијЫёсЗшјдДЪ»сµГ±Ј»¤Ј¬ЗшјдНвµДЙПРРКХТжФт±»УРПЮИГ¶ЙЎЈ

ПАУОП··ўІјґЛОДЅцОЄБЛґ«µЭРЕПўЈ¬І»ґъ±нПАУОП·НшХѕИПН¬Жд№Ыµг»тЦ¤КµЖдГиКц

Па№Ш№ҐВФ

ёь¶аН¬АаёьРВ

ёь¶а

ИИУОНЖјц

ёь¶а-

- DOGEЅ»ТЧЛщГв·СПВФШ

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- BNBЅ»ТЧЛщ№Щ·Ѕapp

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- WBTCЅ»ТЧЛщ№ЩНшapp

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- BCHЅ»ТЧЛщios°ж

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- FTTЅ»ТЧЛщПВФШ°ІЧ°

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- ETHЅ»ТЧЛщПВФШ№Щ·ЅПВФШ

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- WBTCЅ»ТЧЛщ№ЩНшПВФШ

- Android/ | КэЧЦ»х±Т

- 2023-09-06

-

- XLMЅ»ТЧЛщГв·СПВФШ

- Android/ | КэЧЦ»х±Т

- 2023-09-06

- ПжICP±ё14008430єЕ-1 П湫Нш°І±ё 43070302000280єЕ

- All Rights Reserved

- ±ѕХѕОЄ·ЗУЇАыНшХѕЈ¬І»ЅУКЬИОєО№гёжЎЈ±ѕХѕЛщУРИнјюЈ¬¶јУЙНшУС

- ЙПґ«Ј¬ИзУРЗЦ·ёДгµД°жИЁЈ¬Зл·ўУКјюёшxiayx666@163.com

- µЦЦЖІ»БјЙ«ЗйЎў·ґ¶ЇЎў±©Б¦УОП·ЎЈЧўТвЧФОТ±Ј»¤Ј¬Ѕч·АКЬЖЙПµ±ЎЈ

- КК¶ИУОП·ТжДФЈ¬іБГФУОП·ЙЛЙнЎЈєПАн°ІЕЕК±јдЈ¬ПнКЬЅЎїµЙъ»оЎЈ